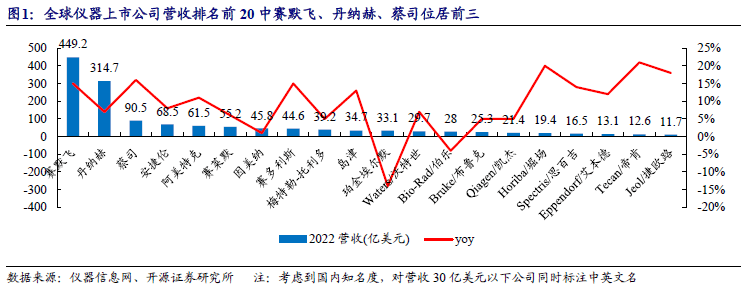

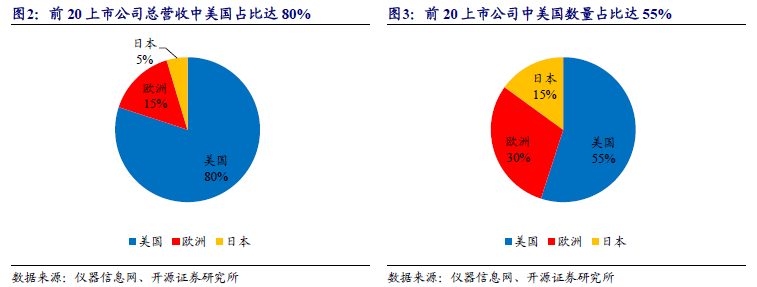

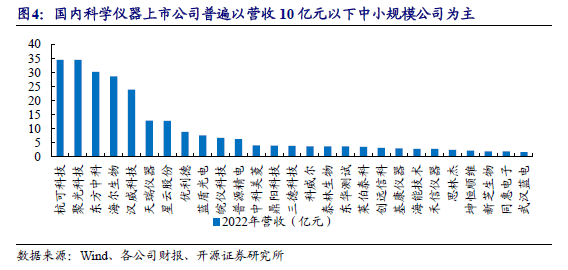

回顾2022年全球上市仪器公司营收情况,前20仪器公司平均营收达到70.74亿美元,增长7%至314.7亿美元。国别方面,营收前20的仪器上市公司分布在3大地区的5个国家,其中美国公司在营收规模(1132亿美元)和数量上(11家)均占据优势,分别占据了80%和55%;其次为欧洲公司,6家公司占据了15%的营收;日本则拥有其余3家公司,营收占比5%。相比之下,中国目前尚未培育10亿美元以上的仪器公司,2022年营收最高也仅在5亿美元左右,

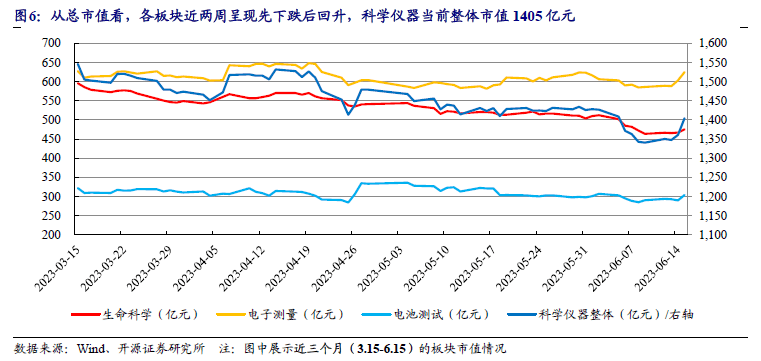

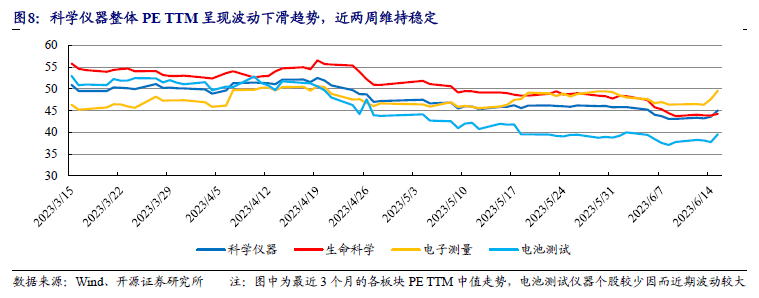

行情表现上,科学仪器板块近两周(6.1-6.15)整体涨跌幅为-0.6%,今年以来涨跌幅为3.1%;其中电子测量板块今年以来已上涨13.2%,近两周整体微涨0.6%但跑赢科学仪器整体,同惠电子(+13.79%)领涨;生命科学板块偏弱,涨跌幅为-4.9%,弱于大市,天瑞仪器(+9.71%)领涨;电池测试仪器走强,板块上涨3.4%,表现最好,源自龙头股杭可科技(+9.03%)领涨。科学仪器当前总市值为1405亿元。估值方面,当前科学仪器板块PE TTM为45.0X,较月初45.8X小幅下滑;生命科学当前估值与板块整体接近,PE TTM为44.2X;电子测量PE TTM为49.6X,估值高于仪器整体,是目前估值最高的板块;电池测试估值相对最低,PE TTM为39.6X,近三个月估值有较大回落。

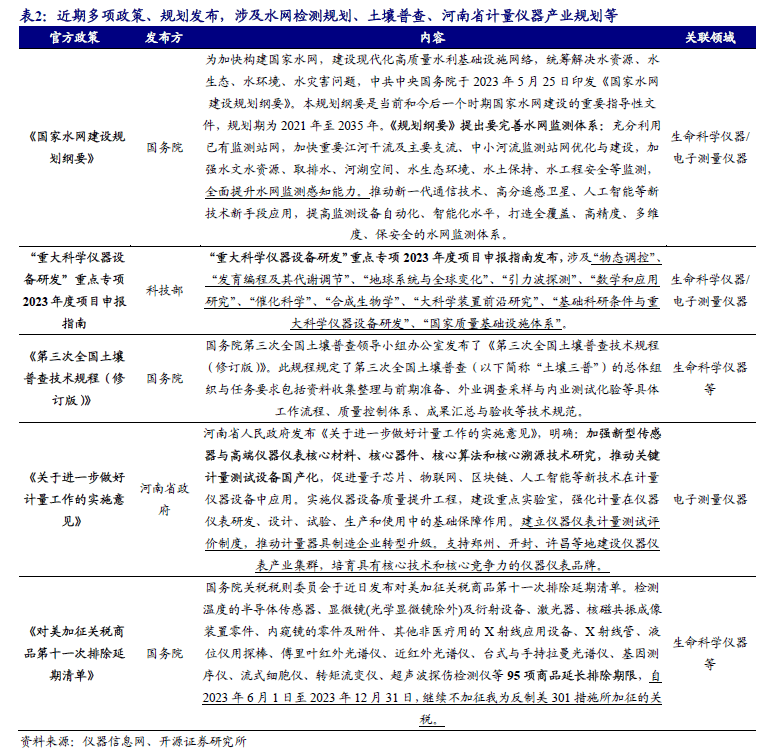

近期各官方机构发布政策、规划,一是仪器行业直接有关政策:河南省政府发布关于计量测试仪器的扶持规划,科技部关于国家重点研发计划“物态调控”等重点专项2023年度项目申报指南出炉,其中涉及多个科学仪器相关的研发专项类别;二是下游发展规划相关政策:国务院对于国家水网建设规划纲要以及第三次全国土壤普查作业规程的发布。

投资及建设方面,海能技术投资1000万元设立子公司海能有为,海尔生物4300万元增资参股公司上海超立安科技且附带业绩承诺。长期资金市场方面,博迅生物北交所上市已成功过会。纳微科技计划对福立仪器进行分步收购共计44.8%股份且第一轮已先行收购18.1999%股份,东方中科董事长等高管集体计划减持总计不超过0.69%。新闻方面,博迅生物参与药品稳定性试验箱行业标准起草,同济大学等3家采购方均公布千万元以上科学仪器招标结果且有多家国产厂商入围。一级市场方面,中图仪器(B轮)、创锐光谱(天使轮)及华谱科仪(A轮)近期获得数千万到亿元不等的投资。

1、看重点:全球仪器公司2022年营收TOP10均保持正增长、美国公司在TOP20中占据优势

回顾2022年全球上市仪器公司营收情况,前20仪器公司平均营收达到70.74亿美元,平均增长9%。行业头部表现情况较好,20家公司中仅有两家出现下滑;全球仪器龙头赛默飞2022年营收增长15%至339.2亿美元,而第二名丹纳赫增长7%至314.7亿美元。赛默飞与丹纳赫仍是唯二营收超过百亿美元的仪器公司,与其后的蔡司(90.5亿美元,+16%)、安捷伦(68.5亿美元,+8%)等公司拉开了一些差距,领先的格局态势较为稳固,行业整体马太效应明显。

国别方面,以公司总部所在地为基准,营收前20的仪器上市公司分布在3大地区的5个国家,其中美国公司在营收规模(1132亿美元)和数量上(11家)均占据优势,分别占据了80%和55%;其次为欧洲公司,包括德国、瑞士、英国等地的6家公司占据了15%的营收;日本则拥有其余3家公司,营收占比5%。

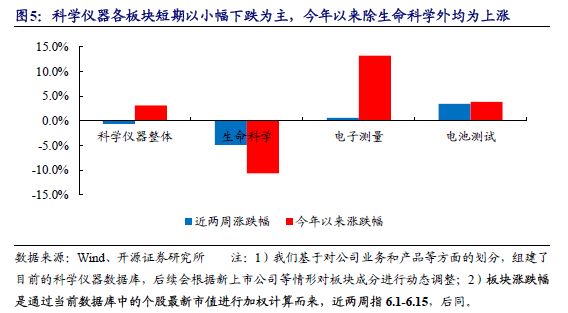

与国内对比,2022年全球前20的公司营收均已超越了10亿美元,而相比之下,中国目前尚未培育10亿美元以上的仪器公司,最高也在5亿美元左右,差距较为明显。目前国内营收最为领先的上市公司为聚光科技、东方中科等,2022年营收在30多亿元(约5亿美元),整体营收和市值上均以中小公司为主,外资优势仍然较为稳固,国产仪器公司未来发展潜在空间较大。

纵观近两周行情表现,科学仪器板块整体涨跌幅为-0.6%,各板块走势较为分化:1)电子测量走势相对较好,微涨0.6%,跑赢科学仪器整体;2)生命科学偏弱,涨跌幅为-4.9%,弱于大市;3)电池测试仪器走强,板块上涨3.4%,表现最好。(注:若非专门说明,本文讨论行情、估值时均指近两周即6.1-6.15的情况,后同)

总市值方面,科学仪器当前整体市值1405亿元,其中电子测量、生命科学、电池测试市值分别达625、476、304亿元。近两周无较大变化,其中生命科学近期首次跌破500亿市值。

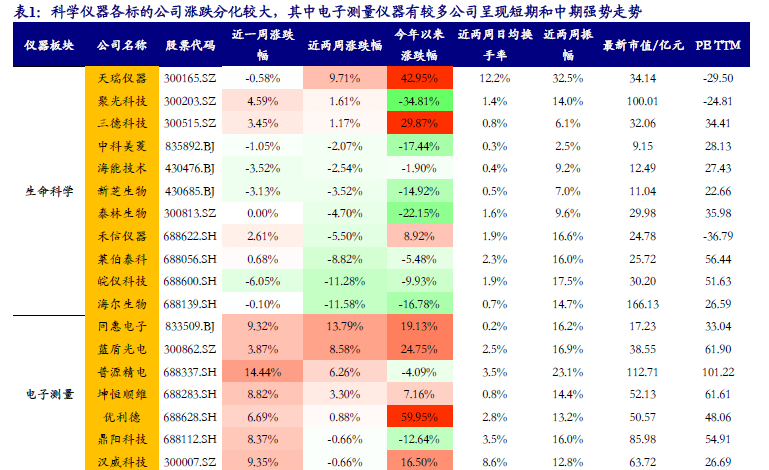

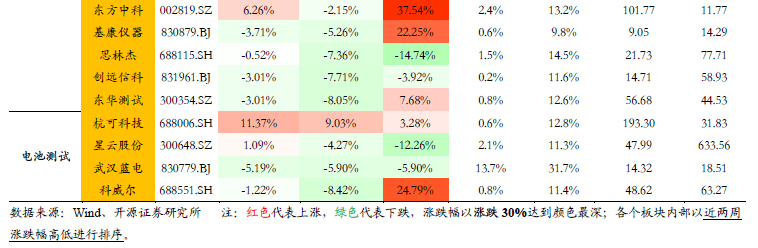

从具体公司表现来看,近一周电子测量仪器领域有半数公司涨幅超过5%,表现较为亮眼,近两周同惠电子(+13.79%)领涨;生命科学领域近两周普遍下跌,皖仪科技、海尔生物下跌超10%,天瑞仪器领涨(+9.71%);电池测试仪器除了杭可科技表现较好(+9.03%)之外均为下跌,而今年以来表现较好的科威尔在短期有所回落。武汉蓝电于6月2日上市,上市当日上涨3.61%,上市后至15日涨跌幅为-5.9%。天瑞仪器、武汉蓝电交投较为活跃、振幅均超30%。

本期末科学仪器板块整体PE TTM为45.0X。各板块PE方面,生命科学当前估值与板块整体接近,PE TTM为44.2X;电子测量PE TTM为49.6X,估值高于仪器整体,是目前估值最高的板块;电池测试估值相对最低,PE TTM为39.6X,不过PE 2022高达48.1X并领先其他板块。

回顾过去三个月估值波动,科学仪器整体PE TTM本期初(6.1)为45.8X,期末(6.15)达到45.0X,整体略有下滑,较三个月前50X左右估值水平仍有10%程度的下滑。分板块来看,生命科学及电池测试板块估值均有所下滑,其中生命科学仪器自55X回落至45X左右,电池测试自三个月前的50-55X下滑至40X以下,整体仍处于较低位置;仅电子测量有所上升,近三个月维持在45-50X区间波动。

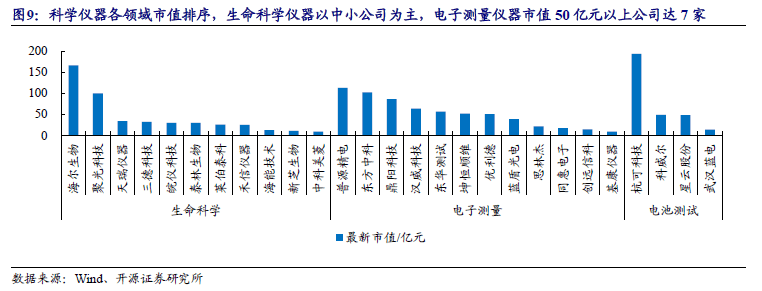

市值方面,科学仪器公司整体以100亿元规模以下中小公司为主,电子测量及电池测试仪器公司平均市值较高。目前仅有海尔生物、聚光科技、普源精电、东方中科、杭可科技5家公司超过百亿市值。生命科学仪器的11家公司中,9家公司市值均低于40亿元,整体以中小公司为主,主要由于生命科学涵盖的赛道数量繁多、较为细分,且国内与外资仍有很大的差距,目前国内已培育了一批各个赛道的中小公司并不断向全球龙头进行追赶;电子测量仪器公司超过半数为50亿市值以上,较生命科学市值普遍更大;电池测试仪器上市公司除武汉蓝电外均在40亿以上规模。

近期各官方机构发布政策一方面包括仪器行业直接有关政策,如河南省政府关于计量测试仪器的扶持政策,以及科技部关于国家重点研发计划“物态调控”等重点专项2023年度项目申报指南出炉,其中涉及多个科学仪器相关的研发专项类别;另一方面下游发展规划相关政策也将影响仪器行业发展,如国务院对于国家水网建设规划纲要以及第三次全国土壤普查作业规程的发布,进一步明确了水利和土壤相关分析测试的规范、要求和标准。

1)公司投资、生产建设相关公告:海能技术投资1000万元设立子公司海能有为,主要对现存业务进行扩张;海尔生物4300万元增资参股公司上海超立安科技,增资后公司持股票比例为54.31%构成控股,且交易设置分期支付和业绩承诺,被投方承诺2023-2026年归属母公司股东的净利润合计不低于1271万元;创远信科项目建设取得进展,子公司与上海建工二建集团签订建设合同,金额不超过2.2亿元。2)长期资金市场、持股变动相关公告:深创投及其一致行动人减持思林杰股份至5%以下;福立仪器由于纳微科技计划对其进行分步收购共计44.8%股份,本次股份转让完成后,纳微科技及其关联方持有公司18.1999%股份;东方中科董事长等高管集体计划减持,总计不超过0.69%;禾信仪器被昆山国科计划减持不超过其总股本的2%。博迅生物北交所上市已成功过会。3)投资者交流相关公告:汉威科技表示其柔性仿生电子皮肤产品已经应用于医疗领域,未来将在人形机器人触觉交互方面做研究;优利德介绍了5月发布的新产品情况及未来规划等。

(1)国内厂商要闻:从事色谱填料等科学仪器关联材料领域的纳微科技计划收购福立仪器,实现产业链垂直整合;武汉蓝电成功北交所上市;禾信仪器出资2000万元参股纳米智造产业创新中心等。(2)外资方面:Fortive 集团的全资子公司福禄克(Fluve)与京东工业达成战略合作。(3)行业方面:博迅生物参与药品稳定性试验箱行业标准起草;医药生物分析学术年会、中国质谱学术大会等多个行业大会近期已举办;同济大学、乐山市生态环境项目、广州市疾病预防控制体系实验室均公布千万元以上科学仪器招标结果,中标厂商中外资占主导,但有多家国产厂商入围。(4)一级市场方面:中图仪器(B轮)、创锐光谱(天使轮)及华谱科仪(A轮)近期获得数千万到亿元不等的投资。

一级市场方面,近期共有3家公司获得大额投资,投资额均在数千万到亿元级别。精通微纳米运动设计制造等领域的精密测量仪器公司中图仪器(B轮)近期获得沃衍资本和钟鼎资本联合投资,其中沃衍资本出资7800万领投,总额上亿元;深耕光谱技术并涉足精密光谱设备及泛半导体工业检测设备的创锐光谱(天使轮)获得君联资本数千万元独家投资;实现了色谱仪器、耗材和软件全体系自主的华谱科仪(A轮)近期获得了亿元级投资,其中弘晖基金领投,鼎晖投资跟投,老股东博远资本、辰德资本超比例跟投。

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或别的金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司有几率存在可能会影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告最大限度地考虑到个别客户特殊的投资目标、财务情况或需要。本公司建议客户应考虑本报告的任何意见或建议是不是满足其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用起来更便捷,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的企业来提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间有业务关系,并无需事先或在获得业务关系后通知客户。