原标题:美4月PMI低于预期,印度疫情失控引市场担忧(2021年4月26日-2021年5月5日)

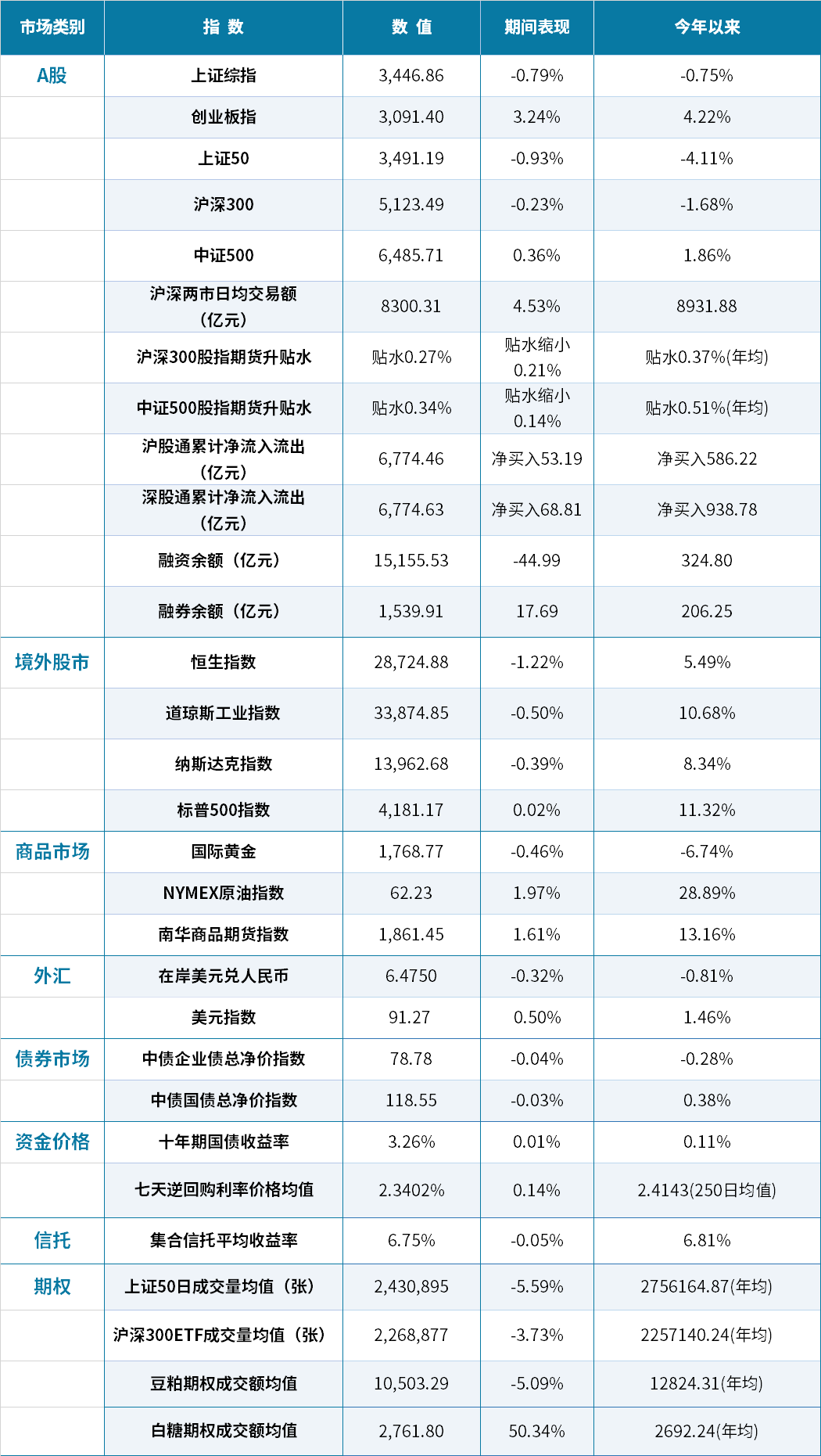

鼎实导读:本周沪深300指数收微跌-0.23%,创业板指涨3.24%,行情分化明显。海外疫情,印度疫情告急,单日新增确诊数量连创纪录,全球累计确诊新冠患者超1亿5493万例;各地政府积极地推进新冠疫苗接种,国内地区疫情受控,除港澳台外,国内现有确诊319例,其中31例为本土确诊案例,其余确定诊出的病例均为境外输入。央行本周实现全口径零投放零回笼。4月30日,国家统计局发布,4月份,中国制造业采购经理指数为51.1%,比上月回落0.8个百分点。本周南华商品指数上涨1.61%,日均成交额较上周增加13.83%。能源板块全部上涨,贵金属、油脂油料、农产品板块全部下跌,其它板块涨跌互现。

本周沪深300指数收微跌-0.23%,创业板指涨3.24%,行情分化明显。A股方面,4月份资产表现亦与全球资产逻辑共振(同样是类滞胀逻辑)。除了有色、钢铁等通胀受益品种,医药、餐饮、电力设备新能源等涨幅明显。

1. 国内疫情。据国家卫健委数据显示,截止北京时间5月4日24时,除港澳台外,国内现有确诊319例,其中31例为本土确诊案例,其余确定诊出的病例均为境外输入,本土无症状感染的人0例。国内新冠疫苗接种量超过2.8亿剂次。香港疫情方面,近日每日新增确诊数字会降低,特区政府鼓励安排市民有序接种新冠疫苗。

2. 海外疫情。据WHO和美翰斯·霍普金斯大学数据显示,截至北京时间5月5日16时,累计死亡病例超323万例,累计确定诊出的病例突破1亿5493万例,印度疫情告急,单日新增确诊数量连创纪录。全球新冠疫苗接种量超过11.8亿剂次。美国是全世界疫情最严重的国家,累计确定诊出的病例超3327万例,死亡病例超59万例。

1. 截至4月30日,本周央行共进行500亿元逆回购操作,因本周累计有500亿元逆回购到期,央行连续五周实现全口径零投放零回笼。

1. 4月30日,国家统计局发布,4月份,中国制造业采购经理指数为51.1%,比上月回落0.8个百分点,仍均保持在扩张区间,我们国家的经济运行持续稳定恢复。

2. 4月30日,中央政治局召开会议,会议要求,要精准实施宏观政策,保持宏观政策连续性、稳定性、可持续性,不急转弯,把握好时度效,固本培元,稳定预期,保持经济运行在合理区间,使经济在恢复中达到更高水平均衡。积极的财政政策要落实落细,兜牢基层“三保”底线,发挥对优化经济结构的撬动作用。稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持。保持人民币汇率在合理均衡水平上的基本稳定。

美国4月ISM制造业PMI指数60.7%,较3月64.7%回落4个百分点。从拖累的库存分项数据分析来看,主要是受疫情在全球不平衡复苏导致的供给侧限制。在其他主要资产表现上也能窥见一斑:1、4月美债真实利率下行了13BP,通胀预期却上行了4BP;2、更受益于经济复苏、对贴现率敏感度更低的道琼斯4月涨幅低于纳斯达克,但全球工业品上涨明显。4月全球资产在表达一个轻度滞胀的逻辑,主要源于4月全球多个国家疫情都同步反弹,且新兴市场疫情反弹幅度远大于发达国家。印度、阿根廷、巴西在近期的第二波疫情反弹中,日新增数据明显创新高,而发达国家由于今年以来有序的疫苗接种疫情反弹较轻微。受南美影响较大的商品铁矿石、铜、大豆等4月涨幅明显。那么,美国4月PMI的回落可以看成是复苏过程中的短期疫情扰动,目前仍在复苏通道中,预计本轮复苏周期持续到二三季度。印度近期疫情接近失控状态,目前仍无证据表明印度疫情将证伪全球疫后复苏的预期,但对全球供应和贸易来往确实会造成一定拖延。

另外,此轮美国的通胀在假期再次受到广泛讨论。短周期来看,目前通胀压力部分受供给侧受限助推,并非全部由需求推动。以下美联储主席鲍威尔最新的表态亦表明该观点:“一次性的价格上涨可能只会对通货膨胀产生暂时性影响”。既然疫情的不平衡复苏导致了目前的通胀压力,则我们后期需要高度关注该变量。如果印度疫情持续进一步失控,扩散到新兴市场,则在二三季度发达国家经济见顶后,有极大几率会出现真正的“滞胀期”。

国内通胀方面,受信用进入下行阶段影响,需求总量正在走弱。产业链完整且去年就领先全球复工复产,也降低了供给侧的干扰。部分对外依存度较高的上游资源铁矿石、铜、大豆、原油等可能受资源国供给影响,但预计与16-17年相似,上游资源价格上升大概率体现为中游制造业的利润压缩。在下游需求走弱的背景下,上游资源价格压力难以传导至消费端。因此,国内的内生通胀无需忧虑,“输入型通胀”无可避免但大概率不会导致CPI全面上涨。更多是对资产结构性的影响,如工业品价格持续上涨,中游制造业利润受压缩等。

A股方面,4月份资产表现亦与全球资产逻辑共振(同样是类滞胀逻辑)。除了有色、钢铁等通胀受益品种,医药、餐饮、电力设备新能源等涨幅明显。4月政治局会议再次强调“不急转弯”,预计下半年经济明显回落后货币会从“中性偏紧”重回“中性偏松”。本轮“信用收缩”对企业利润的冲击目前看大概率会好于18年,加上全A系统性估值并非处于泡沫区间,因此国内经济周期或货币政策的内生冲击可能较温和。目前海外的通胀输入以及下半年美联储QE的可能性退出反而是个重要的宏观观测变量。

除此之外,从长期而言基于国内经济结构的变化以及政策跨周期设计的态度,对于A股投资者,长期式结构性资产的思维将远优于周期式系统性资产的思维。

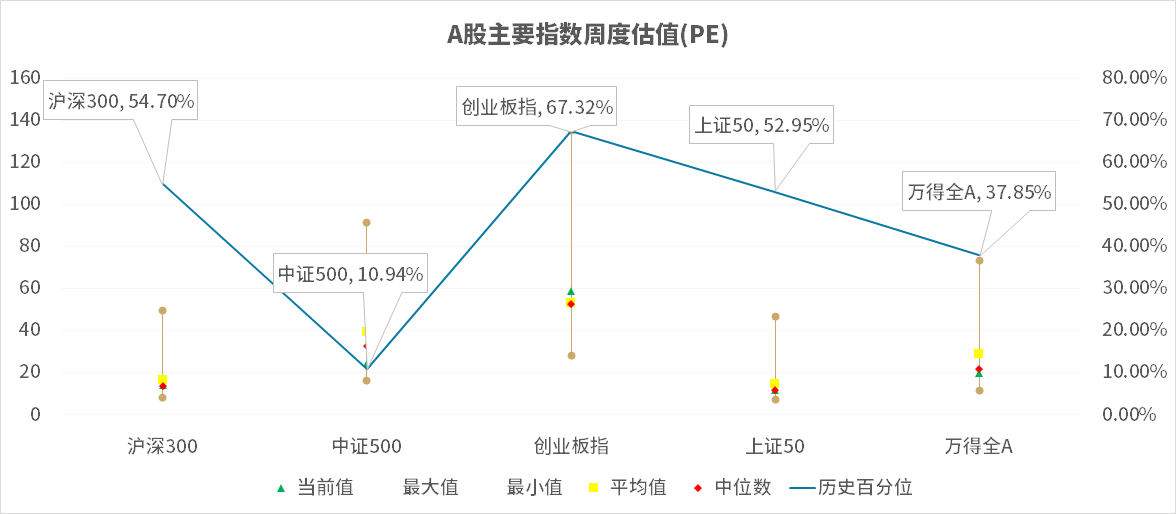

目前主要指数中,从估值所处的历史分位的角度来说,中证500指数仍处于中位数以下,其他指数都高于历史中位数。但必须要格外注意一点,由于2020年受疫情影响,企业利润非正常,因此目前所有指数的表观估值都有部分虚高。

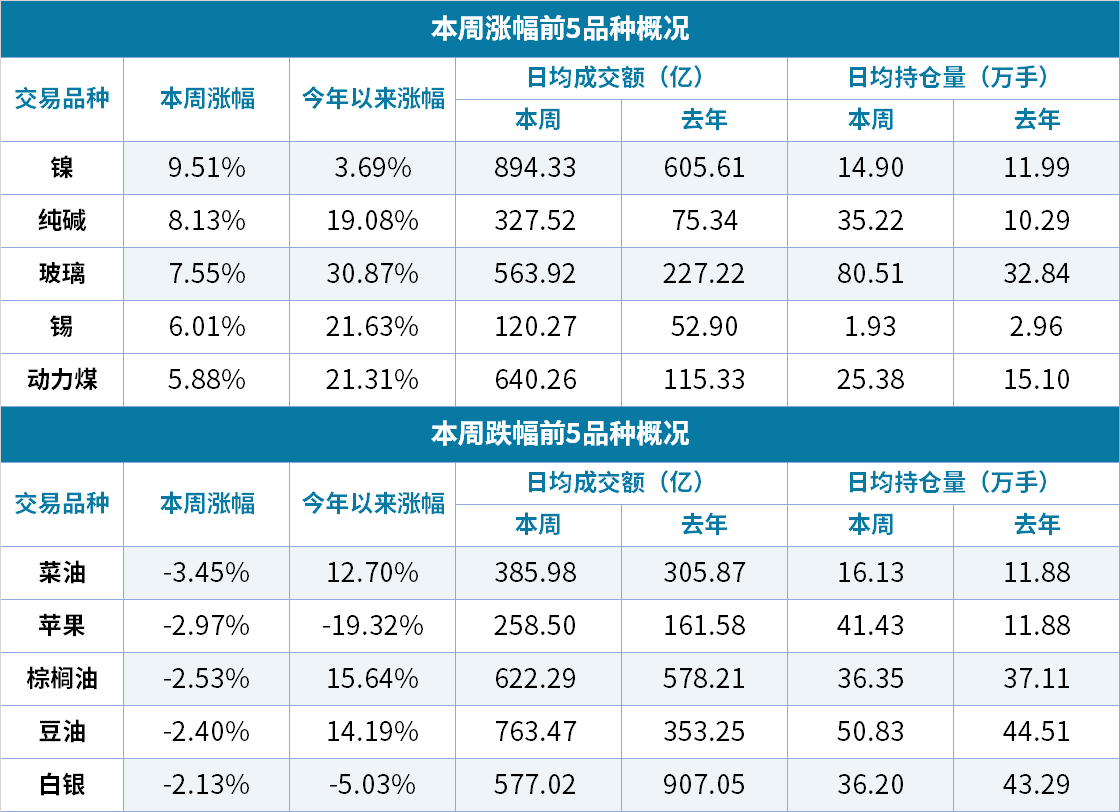

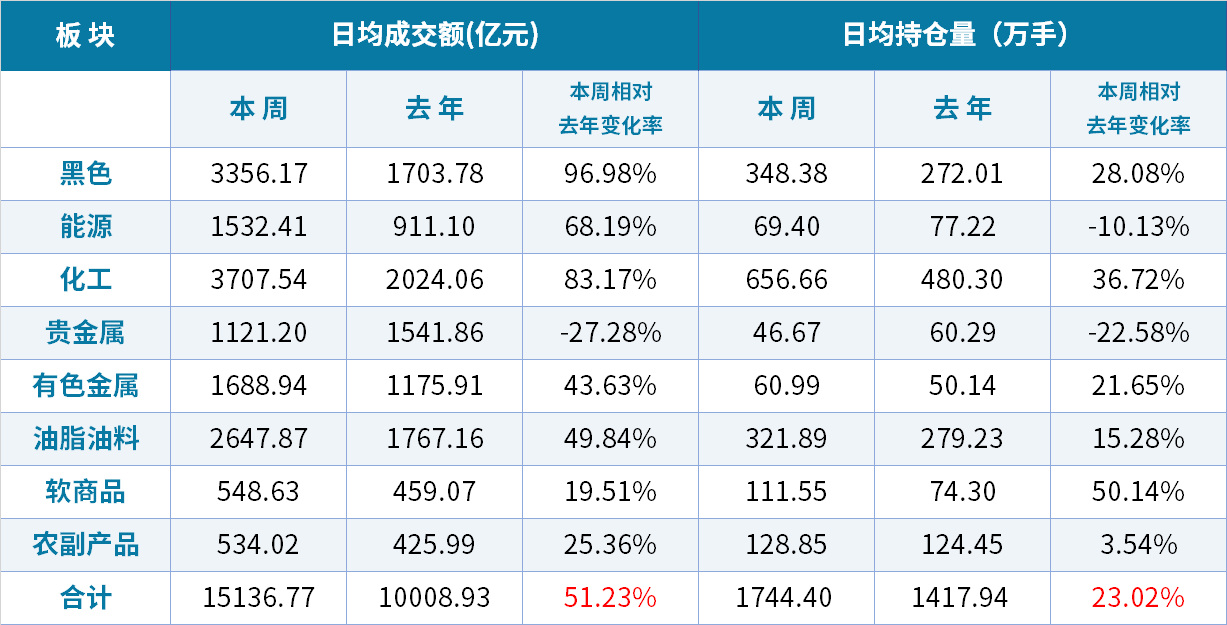

本周南华商品指数上涨1.61%,日均成交额为15136.77亿元(仅计算各品种主力合约成交额),环比增加13.83%。

黑色板块涨跌互现,不锈钢、螺纹钢、热卷分别上涨4.13%、2.72%、2.27%,硅铁、锰硅、铁矿石分别下跌1.46%、2.54%、0.77%。

能源板块全部上涨,原油、动力煤、LPG分别上涨5.77%、5.88%、6.71%。

化工板块涨跌互现,纯碱、玻璃、沥青分别上涨8.13%、7.55%、4.79%,苯乙烯、橡胶、聚氯乙烯分别下跌1.39%、1.03%、0.84%。

有色金属板块除铅之外全部上涨,锡、铜、镍分别上涨6.01%、3.84%、9.51%,铅下跌1.44%。

油脂油料板块全部下跌,菜油、豆油、棕榈油、大豆分别下跌3.45%、2.40%、2.53%、2.83%。

软商品板块除棉纱之外全部下跌,棉花、白糖、红枣分别下跌0.92%、0.47%、6.51%,棉纱上涨0.13%。

农产品板块全部下跌,淀粉、苹果、生猪分别下跌2.69%、2.97%、1.41%。

本周平板玻璃期货价格持续上涨7.55%,创品种上市以来的新高。当下平板玻璃市场处于供需两旺的格局,供应方面,虽然前期行业开工率有所提升,以及新增部分产能,但是企业库存已连续三周下降,库存处于2月份以来的新低。需求方面,一种原因是光伏玻璃需求预期较好,国家为实现“碳中和”的目标,全力发展新能源产业,光伏将迎来快速地发展期;另一方面,在房地产竣工周期下,房地产行业对玻璃需求也有较好的支撑。

风险提示: 以上观点仅为我司主观判断,并不构成对任何人的投资操作使用建议,仅供参考。返回搜狐,查看更加多